Ghi chú của biên tập viên: Thẻ tiền điện tử từng được xem như cầu nối giữa hệ thống thanh toán truyền thống và thế giới tiền điện tử, nhưng khi ngành công nghiệp này phát triển, những hạn chế của mô hình này ngày càng trở nên rõ ràng: sự tập trung hóa, phụ thuộc vào việc tuân thủ quy định, thiếu quyền riêng tư, phí bổ sung và thậm chí là vi phạm tinh thần cốt lõi của tiền điện tử.

Bài viết này đi sâu vào bản chất của thẻ tiền điện tử, chỉ ra rằng chúng chỉ là giải pháp chuyển tiếp chứ không phải là những đổi mới thực sự trong thanh toán phi tập trung. Đồng thời, bài viết đề xuất EtherFi như một trong số ít mô hình phù hợp với giá trị tiền điện tử, chứng minh tiềm năng hội tụ của DeFi và TradeFi.

Sau đây là văn bản gốc:

Quan điểm tổng quan của tôi là thẻ tiền điện tử chỉ là giải pháp tạm thời để giải quyết hai vấn đề mà tất cả chúng ta đều biết: thứ nhất, giúp tiền điện tử dễ tiếp cận với công chúng; và thứ hai, đảm bảo tiền điện tử được chấp nhận như một phương thức thanh toán trên toàn cầu.

Suy cho cùng, thẻ tiền điện tử vẫn chỉ là thẻ. Nếu ai đó thực sự nhận ra giá trị cốt lõi của tiền điện tử nhưng lại tin rằng tương lai sẽ bị chi phối bởi thẻ, thì có lẽ họ cần phải xem xét lại tầm nhìn của mình.

Về lâu dài, thẻ mã hóa có thể sẽ biến mất, nhưng thẻ truyền thống thì không. Thẻ mã hóa chỉ đơn giản là thêm một lớp trừu tượng; chúng không hoàn toàn là một ứng dụng tiền điện tử. Các tổ chức phát hành thẻ vẫn là ngân hàng. Đúng là chúng có thể có logo khác nhau, thiết kế khác nhau và trải nghiệm người dùng khác nhau, nhưng như tôi đã nói trước đó, đây chỉ là sự trừu tượng hóa. Sự trừu tượng hóa giúp mọi thứ thuận tiện hơn cho người dùng, nhưng các quy trình cơ bản vẫn không thay đổi.

Các blockchain công khai và các dự án hợp nhất khác nhau đã bị ám ảnh bởi việc so sánh tốc độ giao dịch (TPS) và cơ sở hạ tầng của mình với Visa và Mastercard. Mục tiêu này đã tồn tại trong nhiều năm: hoặc là "thay thế" hoặc, một cách triệt để hơn, là "phá vỡ" Visa, Mastercard, AmEx và các tổ chức xử lý thanh toán khác.

Nhưng mục tiêu này không thể đạt được thông qua thẻ tiền điện tử — chúng không phải là sự thay thế, mà chỉ mang lại giá trị lớn hơn cho Visa và Mastercard.

Các tổ chức này vẫn là những "người gác cổng" quan trọng, có quyền đặt ra các quy tắc, xác định các tiêu chuẩn tuân thủ và thậm chí, nếu cần thiết, đình chỉ thẻ, công ty hoặc thậm chí cả tài khoản ngân hàng của bạn.

Tại sao một ngành công nghiệp luôn theo đuổi các hoạt động "không cần xin phép" và "phi tập trung" lại giao phó mọi thứ cho các tổ chức xử lý thanh toán?

Thẻ của bạn là Visa, không phải Ethereum. Thẻ của bạn thuộc ngân hàng truyền thống, không phải MetaMask. Bạn đang chi tiêu bằng tiền tệ pháp định, không phải tiền điện tử.

Các công ty phát hành thẻ tiền điện tử mà bạn yêu thích hầu như chỉ dán logo của họ lên thẻ. Họ chỉ đang sử dụng những câu chuyện để biến mất trong vài năm tới, và những chiếc thẻ kỹ thuật số được cho là có thể sử dụng đến năm 2030 sẽ không còn hoạt động được nữa.

Tôi sẽ giải thích sau về việc tạo thẻ mã hóa dễ dàng như thế nào hiện nay — trong tương lai, thậm chí bạn có thể tự tạo được một chiếc!

Ví dụ tương tự hay nhất mà tôi có thể nghĩ đến là "sắp xếp theo ứng dụng cụ thể". Đúng vậy, ý tưởng các ứng dụng có thể tự động xử lý các giao dịch và thu lợi từ chúng rất hay, nhưng nó chỉ là tạm thời: chi phí cơ sở hạ tầng đang giảm, công nghệ truyền thông đang hoàn thiện, và các vấn đề kinh tế tồn tại ở cấp độ cao hơn, chứ không phải cấp độ thấp hơn. (Nếu bạn quan tâm, hãy xem bài thuyết trình xuất sắc của @mvyletel_jr về ASS.)

Điều tương tự cũng áp dụng cho thẻ tiền điện tử. Đúng là bạn có thể nạp tiền điện tử vào thẻ, và thẻ sẽ chuyển đổi nó thành tiền pháp định để thanh toán, nhưng các vấn đề về tập trung hóa và quyền truy cập hạn chế vẫn tồn tại.

Điều này có ích trong ngắn hạn: các nhà bán lẻ không cần phải áp dụng các phương thức thanh toán mới, và việc chi tiêu được mã hóa gần như "vô hình".

Nhưng đây chỉ là bước chuyển tiếp hướng tới điều mà hầu hết những người tin tưởng vào tiền điện tử thực sự mong muốn:

Yêu cầu: Thanh toán trực tiếp bằng stablecoin, Solana, Ethereum và Zcash, không thông qua quy trình trung gian USDT → thẻ tiền điện tử → ngân hàng → tiền pháp định.

Việc thêm một lớp trừu tượng sẽ làm tăng thêm một lớp chi phí: phí chênh lệch tỷ giá, phí rút tiền, phí chuyển khoản, và đôi khi cả phí ký quỹ. Những khoản phí này có vẻ không đáng kể, nhưng chúng cộng dồn lại: tiết kiệm một xu cũng chính là kiếm được một xu.

Một quan niệm sai lầm khác mà tôi nhận thấy là mọi người tin rằng việc sử dụng thẻ tiền điện tử đồng nghĩa với việc không có tài khoản ngân hàng hoặc bị tước quyền sử dụng dịch vụ ngân hàng. Tất nhiên, điều này không đúng. Bên dưới nhãn hiệu thẻ tiền điện tử, vẫn có một ngân hàng, và ngân hàng đó có nghĩa vụ báo cáo một số thông tin của bạn cho chính quyền địa phương. Không phải tất cả dữ liệu, nhưng ít nhất là một số thông tin quan trọng.

Nếu bạn là công dân hoặc cư dân EU, chính phủ sẽ biết về lãi suất tài khoản ngân hàng của bạn, các giao dịch lớn đáng ngờ, một số khoản thu nhập đầu tư nhất định, số dư tài khoản, v.v. Nếu ngân hàng đứng tên là ngân hàng Mỹ, họ sẽ biết nhiều hơn nữa.

Từ góc độ mã hóa, điều này có cả ưu điểm và nhược điểm. Ưu điểm là tính minh bạch và khả năng xác minh, nhưng các quy tắc tương tự vẫn áp dụng khi sử dụng thẻ ghi nợ hoặc thẻ tín dụng thông thường do ngân hàng địa phương phát hành. Nhược điểm là nó không ẩn danh hoặc gần như ẩn danh: ngân hàng vẫn thấy tên của bạn, chứ không thấy địa chỉ EVM hoặc SVM của bạn, và bạn vẫn cần thực hiện quy trình KYC.

Có thể nói rằng thẻ tiền điện tử rất tuyệt vì chúng dễ thiết lập: tải ứng dụng, hoàn tất KYC, chờ 1-2 phút để xác minh, nạp tiền điện tử và thế là xong. Đúng vậy, đây thực sự là một tính năng tuyệt vời, cực kỳ tiện lợi, nhưng không phải ai cũng có thể sử dụng được.

Công dân của Nga, Ukraine, Syria, Iraq, Iran, Myanmar, Lebanon, Afghanistan và một nửa số quốc gia châu Phi - những quốc gia không cho phép sử dụng tiền điện tử trong chi tiêu hàng ngày nếu không có giấy phép cư trú tại các quốc gia khác - không thể thực hiện mua sắm.

Nhưng này, điều này chỉ áp dụng cho 10-20 quốc gia. Còn hơn 150 quốc gia khác thì sao? Vấn đề không phải là liệu đa số có thể sử dụng được hay không, mà là giá trị cốt lõi của mã hóa: một mạng lưới phi tập trung nơi các nút mạng bình đẳng, tài chính bình đẳng và mọi người đều được hưởng các quyền bình đẳng. Điều này không tồn tại trong thẻ tiền điện tử vì chúng hoàn toàn không được "mã hóa".

Max Karpis đã giải thích một cách hoàn hảo lý do tại sao "loại ngân hàng mới" này chắc chắn sẽ thất bại ngay từ đầu.

Max Karpis lập luận rằng "các ngân hàng mới" chắc chắn sẽ thất bại ngay từ đầu vì phải đối mặt với nhiều rào cản cấu trúc: chi phí quản lý và tuân thủ cực kỳ cao, thiếu quy mô và lòng tin của người dùng, mô hình kinh doanh mong manh phụ thuộc vào bên thứ ba, áp lực tài chính đáng kể và khó đạt được lợi nhuận. Ngược lại, những gã khổng lồ như Revolut sở hữu lượng người dùng khổng lồ, lợi thế về dữ liệu và các rào cản về tuân thủ, cho phép họ nhanh chóng nhân rộng sự đổi mới và chiến thắng nhờ quy mô. Do đó, các ngân hàng mới khởi nghiệp khó có thể tồn tại hoặc gây xáo trộn đối thủ cạnh tranh.

Để bạn dễ hình dung, lần duy nhất tôi thực sự sử dụng tiền điện tử để thanh toán là khi đặt vé máy bay trên Trip.com. Gần đây họ đã thêm tùy chọn thanh toán bằng stablecoin, có thể sử dụng trực tiếp từ ví của bạn, và tất nhiên, bất kỳ ai trên thế giới cũng có thể sử dụng được.

Đừng dùng Booking, hãy dùng Trip để thanh toán được mã hóa thực sự. Đây là lời khuyên chân thành của tôi.

Đây là kịch bản ứng dụng thực tế của tiền điện tử, và là một hình thức thanh toán tiền điện tử đích thực. Tôi tin rằng hình thức cuối cùng sẽ giống như thế này: ví điện tử sẽ được tối ưu hóa đặc biệt cho trải nghiệm người dùng khi thanh toán và chi tiêu, hoặc (ít khả năng hơn) ví điện tử sẽ phát triển thành thẻ tiền điện tử, nếu thanh toán tiền điện tử được chấp nhận rộng rãi theo một cách nào đó.

Tôi có một nhận xét thú vị: các thẻ tiền điện tử tự lưu trữ hoạt động theo cách rất giống với các cầu nối xuyên chuỗi.

Điều này chỉ áp dụng cho các thẻ tự quản lý: Các thẻ do các sàn giao dịch tập trung (CEX) phát hành không phải là thẻ tự quản lý, vì vậy các sàn giao dịch như Coinbase không có nghĩa vụ phải đánh lừa người dùng rằng tiền của họ đang nằm dưới sự kiểm soát của sàn.

Một trường hợp sử dụng khả thi cho thẻ CEX là chúng có thể được dùng làm bằng chứng về nguồn vốn cho các cơ quan chính phủ, đơn xin visa hoặc các mục đích tương tự. Khi bạn sử dụng thẻ tiền điện tử được liên kết với số dư CEX của mình, về cơ bản bạn vẫn đang ở trong cùng một hệ sinh thái.

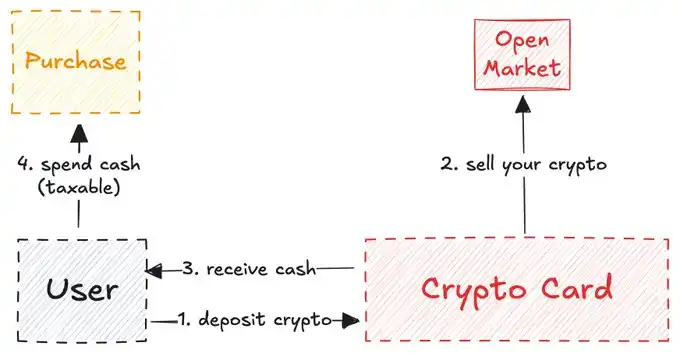

Thẻ tiền điện tử tự quản lý thì khác: chúng hoạt động tương tự như cầu nối thanh khoản, trong đó bạn khóa tiền (tiền điện tử) trên chuỗi A (số dư tiền điện tử) và sau đó mở khóa tiền (tiền pháp định) trên chuỗi B (thế giới thực).

Trong lĩnh vực thẻ mã hóa, "cầu nối" này hoạt động giống như một chiếc xẻng trong thời kỳ Cơn sốt vàng California: nó đóng vai trò là kênh quan trọng và an toàn kết nối người dùng thẻ mã hóa với các doanh nghiệp muốn phát hành thẻ riêng của họ.

Bài phân tích của @stablewatchHQ về cây cầu này rất xuất sắc, xác định nó về cơ bản là mô hình Thẻ dưới dạng dịch vụ (Card-as-a-Service - CaaS). Đây là khía cạnh dễ bị bỏ qua nhất bởi bất kỳ ai thảo luận về thẻ tiền điện tử. Các nền tảng CaaS này cung cấp cơ sở hạ tầng cho phép các doanh nghiệp ra mắt thẻ mang thương hiệu riêng của họ.

Bài đọc liên quan: "Thị trường thẻ thanh toán tiền điện tử: Kết nối tài sản kỹ thuật số và thương mại toàn cầu"Rain: Thẻ mã hóa được phát minh như thế nào?

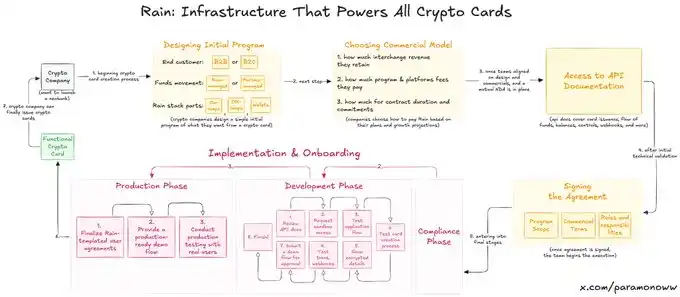

Có lẽ một nửa số thẻ tiền điện tử bạn yêu thích được hỗ trợ bởi @raincards, và có thể bạn chưa từng nghe đến nó. Rain là một trong những giao thức cơ bản nhất trong hệ thống ngân hàng mới vì nó chứa hầu hết các thành phần cốt lõi đằng sau thẻ tiền điện tử. Tất cả những gì các công ty khác cần làm là dán logo của họ lên đó (nghe có vẻ khắc nghiệt, nhưng đó gần là sự thật).

Tôi đã tạo một sơ đồ để giúp bạn hiểu cách Rain hoạt động và việc thiết lập thẻ mã hóa dễ dàng như thế nào. Mẹo: Chất lượng hình ảnh sẽ tốt hơn khi phóng to.

Rain đã giúp công ty nhanh chóng ra mắt thẻ tiền điện tử của riêng mình, và thành thật mà nói, khả năng thực thi của Rain thậm chí có thể mở rộng ra ngoài lĩnh vực tiền điện tử. Vì vậy, đừng ảo tưởng rằng nhóm cần huy động hàng chục triệu đô la để phát hành thẻ tiền điện tử; họ không cần nguồn vốn đó—họ chỉ cần Rain.

Lý do tôi nhấn mạnh đến Rain nhiều như vậy là vì mọi người thường đánh giá quá cao nỗ lực cần thiết để phát hành thẻ mã hóa. Có lẽ tôi sẽ viết một bài riêng về Rain trong tương lai, vì đây thực sự là một công nghệ bị đánh giá thấp nghiêm trọng.

Việc thiếu tính riêng tư hoặc ẩn danh trong các thẻ mã hóa không phải là vấn đề của chính các thẻ mã hóa, mà là vấn đề mà những người quảng bá thẻ mã hóa cố tình phớt lờ, che đậy đằng sau cái gọi là "giá trị được mã hóa".

Bảo mật thông tin cá nhân không phải là tính năng được sử dụng rộng rãi trong không gian tiền điện tử, và sự bảo mật giả (ẩn danh giả) thực sự tồn tại vì chúng ta chỉ thấy địa chỉ chứ không thấy tên. Tuy nhiên, nếu bạn là ZachXBT, Igor Igamberdiev của Wintermute, Storm của Paradigm, hoặc ai đó có khả năng phân tích dữ liệu trên chuỗi mạnh mẽ, bạn có thể thu hẹp đáng kể phạm vi các danh tính thực sự liên kết với một địa chỉ cụ thể.

Tất nhiên, tình hình với thẻ tiền điện tử thậm chí còn không có được sự riêng tư giả tạo như các loại tiền điện tử truyền thống, bởi vì bạn phải hoàn thành quy trình KYC khi mở thẻ tiền điện tử (trên thực tế, bạn không mở thẻ tiền điện tử mà là tài khoản ngân hàng).

Nếu bạn ở EU, công ty cung cấp thẻ mã hóa vẫn sẽ gửi một số dữ liệu của bạn cho chính phủ để phục vụ mục đích thuế hoặc các mục đích khác của chính phủ. Giờ đây, bạn đang tạo cơ hội mới cho các cơ quan quản lý theo dõi bạn: liên kết địa chỉ được mã hóa của bạn với danh tính thực của bạn.

Tiền mặt vẫn tồn tại (hình thức ẩn danh duy nhất, ngoại trừ việc người bán có thể nhìn thấy bạn), và nó sẽ còn tồn tại trong một thời gian dài. Nhưng cuối cùng, mọi thứ sẽ được số hóa. Hệ thống kỹ thuật số hiện tại không mang lại cho người tiêu dùng bất kỳ lợi ích nào về quyền riêng tư: bạn càng chi tiêu nhiều, bạn càng phải trả nhiều tiền, và đổi lại, họ càng biết nhiều hơn về bạn. Thật là một "món hời"!

Quyền riêng tư là một thứ xa xỉ, và điều đó sẽ tiếp tục đúng trong lĩnh vực thẻ tín dụng mã hóa. Một ý tưởng thú vị là nếu chúng ta đạt được quyền riêng tư thực sự tốt, thậm chí đến mức các doanh nghiệp và tổ chức sẵn sàng trả tiền cho nó (không giống như Facebook, mà là với sự đồng ý của chúng ta), thì nó có thể trở thành loại tiền tệ của tương lai, thậm chí có thể là loại tiền tệ duy nhất trong một thế giới thất nghiệp, do trí tuệ nhân tạo điều khiển.

Câu trả lời rất đơn giản — hãy giữ chân người dùng trong hệ sinh thái.

Hầu hết các thẻ không lưu ký chọn L2 (ví dụ: MetaMask sử dụng @LineaBuild) hoặc L1 độc lập (ví dụ: Plasma Card sử dụng @Plasma). Ethereum hoặc Bitcoin thường không phù hợp với loại giao dịch này do chi phí cao và các vấn đề về tính xác thực cuối cùng. Một số thẻ sử dụng Solana, nhưng vẫn chiếm số ít.

Dĩ nhiên, các công ty lựa chọn các blockchain khác nhau không chỉ vì cơ sở hạ tầng mà còn vì lợi ích kinh tế.

MetaMask sử dụng Linea không phải vì Linea nhanh nhất hay an toàn nhất, mà vì cả Linea và MetaMask đều thuộc hệ sinh thái ConsenSys.

Tôi đã chọn MetaMask làm ví dụ cụ thể vì nó sử dụng Linea. Như mọi người đều biết, hầu như không ai sử dụng Linea; nó kém hơn nhiều so với Base hoặc Arbitrum về khả năng tranh giành bộ nhớ cache L2.

Nhưng ConsenSys đã đưa ra một quyết định thông minh khi đặt Linea ở cuối danh sách các tính năng, vì điều này giúp giữ chân người dùng trong hệ sinh thái. Người dùng đã quen với trải nghiệm người dùng tốt, chứ không phải thứ họ sử dụng mỗi ngày. Linea tự nhiên thu hút thanh khoản, khối lượng giao dịch và các chỉ số khác, thay vì dựa vào các hoạt động khai thác thanh khoản hoặc năn nỉ người dùng chuyển đổi chuỗi.

Chiến lược này tương tự như những gì Apple đã làm khi ra mắt iPhone năm 2007, giữ chân người dùng trên iOS và khiến họ không thể chuyển sang các hệ sinh thái khác. Đừng bao giờ đánh giá thấp sức mạnh của thói quen.

Sau khi cân nhắc, tôi đi đến kết luận rằng @ether_fi có thể là thẻ mã hóa duy nhất thực sự thể hiện tinh thần của mật mã học (nghiên cứu này không được EtherFi tài trợ, và ngay cả khi có, tôi cũng không phiền).

Trong hầu hết các thẻ tiền điện tử, tiền điện tử bạn gửi vào sẽ được bán đi và số dư của bạn sẽ được bổ sung bằng tiền mặt (tương tự như cầu nối thanh khoản mà tôi đã mô tả trước đó).

Các loại thẻ mã hóa phổ biến nhất

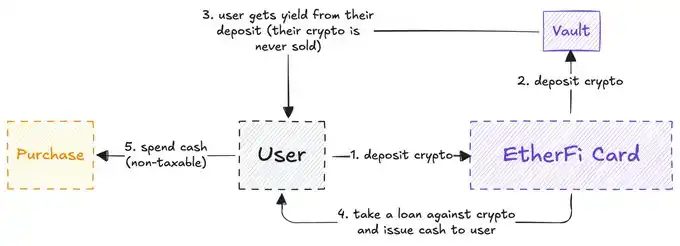

EtherFi thì khác: hệ thống này không bao giờ bán tiền điện tử của bạn, mà thay vào đó cung cấp cho bạn các khoản vay tiền mặt và cho phép bạn kiếm lợi nhuận từ tài sản tiền điện tử của mình.

Mô hình của EtherFi tương tự như Aave. Hầu hết người dùng DeFi đều mơ ước có thể cho vay tiền mặt trực tiếp lên tài sản tiền điện tử một cách liền mạch, và khả năng đó đã trở thành hiện thực. Bạn có thể hỏi, "Chẳng phải đây là cùng một thứ sao? Tôi có thể gửi tiền điện tử và chi tiêu nó như một thẻ ghi nợ thông thường; bước bổ sung này là không cần thiết, phải không?"

Phiên bản đơn giản hóa của cơ chế EtherFi

Vấn đề là việc bán tiền điện tử là một giao dịch chịu thuế, đôi khi còn cao hơn cả các giao dịch mua bán thông thường. Và với hầu hết các loại thẻ, mọi giao dịch đều có thể bị đánh thuế, dẫn đến việc phải nộp thuế cao hơn (lưu ý, sử dụng thẻ tiền điện tử không có nghĩa là bạn từ bỏ ngân hàng).

EtherFi giải quyết vấn đề này ở một mức độ nào đó vì bạn thực chất không bán tiền điện tử; bạn chỉ sử dụng nó làm tài sản thế chấp cho một khoản vay.

Chỉ riêng vì lý do này (cộng thêm việc không có phí chuyển đổi ngoại tệ đối với đô la Mỹ, hoàn tiền và các lợi ích khác), EtherFi là ví dụ tốt nhất về sự giao thoa giữa DeFi và TradFi.

Hầu hết các loại thẻ đều cố gắng ngụy trang thành sản phẩm tiền điện tử nhưng thực chất chỉ là cầu nối thanh khoản, trong khi EtherFi thực sự hướng đến người dùng tiền điện tử, chứ không chỉ đơn thuần là đưa tiền điện tử đến với đại chúng: nó cho phép người dùng tiền điện tử chi tiêu trong phạm vi địa phương cho đến khi số đông nhận ra mô hình này tuyệt vời như thế nào. Trong số tất cả các loại thẻ tiền điện tử, EtherFi có lẽ là dự án duy nhất có thể tồn tại lâu dài.

Tôi tin rằng thẻ mã hóa là một lĩnh vực đang trong giai đoạn thử nghiệm, nhưng thật không may, hầu hết các nhóm nghiên cứu hiện nay chỉ đang sử dụng lý thuyết mà không ghi nhận xứng đáng cho các hệ thống và nhà phát triển đứng sau nó.

Hãy cùng xem sự tiến bộ và đổi mới sẽ đưa chúng ta đến đâu. Hiện tại, chúng ta đang chứng kiến sự toàn cầu hóa của thẻ tiền điện tử (tăng trưởng theo chiều ngang), nhưng lại thiếu sự tăng trưởng theo chiều dọc, điều mà công nghệ thanh toán này cần trong giai đoạn đầu.

[ Liên kết gốc ]